生态修复发展现状

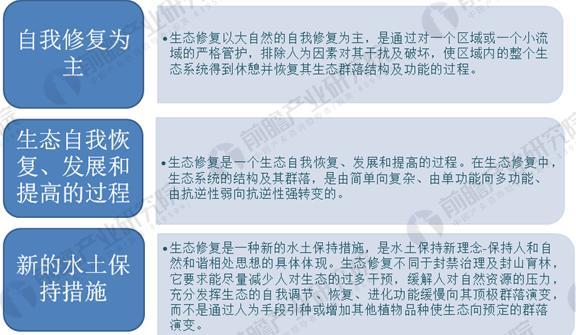

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。目前学术上用的比较多的是“生态恢复”和“生态修复”,生态恢复的称谓主要应用在欧美国家,在我国也有应用;而生态修复的叫法主要应用在日本和我国。

生态修复的含义至少应包括以下几个方面:

图表1:生态修复的含义所涵盖的内容

资料来源:前瞻产业研究院整理

国内生态修复行业的参与主体主要可以分为五类:第一类是全能型的公司,其特点是规模大、业务范围广;第二类是拥有独特技术的中型公司,其特点是相比第一类企业规模不大,但拥有独特技术,在修复市场中主要依托专有的植物修复、微生物修复技术和修复剂开展修复工程服务;第三类是科研院所,其特点是身为国家队在承接政府项目时具有一定的优势、通常参与场地的调查和风险评估环节,较少涉足施工环节;第四类是蜂拥而至的外资企业,由于政策的限制,这些企业往往只能从事修复的咨询业务;第五类是第三方检测机构,其特点是商业检测机构为辅,地方环保部门为主。

图表2:生态行业参与主体分析

资料来源:前瞻产业研究院整理

生态修复行业目前在国内还是一个新兴行业,行业发展处于起步阶段,行业内企业数量较少。市场集中度较低,而行业需求空间较大,同时,行业需要一定的资金和技术要求,行业内企业可以具有较好的业务收益。

以生态修复行业具有代表性的企业铁汉生态、永清环保和农尚环境为例,2011-2013年生态修复行业利润总额增长缓慢,自2015年起,利润总额增长明显加快

图表3:2011-2017年中国生态修复行业部分企业利润总额规模(单位:亿元)

资料来源:前瞻产业研究院整理

生态修复行业竞争分析

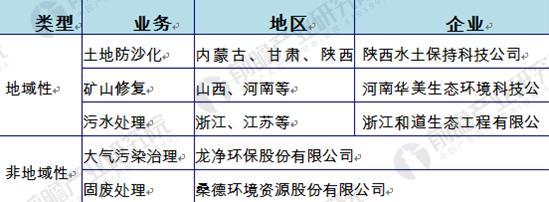

在生态修复行业的企业中,在沪深证券交易所上市的部分可以说是代表了行业中的领先企业。由于生态修复行业有些细分业务具有地域性,比如土地防沙化以内蒙古、甘肃、陕西等地区为典型,这些企业有蒙草抗旱、陕西水土保持科技开发有限公司、甘肃沙苑生态园林工程公司等;矿山植被修复则以山西等矿山多的省市为主要市场,污水处理要优先考虑江河多的江南地区,如浙江和道生态工程有限公司等。这说明部分细分市场领域为主营的公司要尽可能靠近需求地。

图表4:生态修复企业类型

资料来源:前瞻产业研究院整理

另一类企业的主营业务解决无地域特征的公害型生态问题,比如以大气治理为主营的福建龙净环保股份有限公司、以固体垃圾处理为主营的湖北桑德环境等。除此之外,布局整个生态修复全业务和产业链的企业如深圳的铁汉生态,它们的业务涉及多个领域,业务的范围扩展至全国各地。尽管生态修复业务属于服务性较为突出,以工程承包为主流运作模式也要求企业考虑工程队的调动成本,比如铁汉生态公司虽然可以承包来自全国各地的订单,但是实际上对于一些小订单仍然以服务广东地区为主,因此可以认为存在实力强大的同业竞争者的地区供应能力强,竞争力也强。

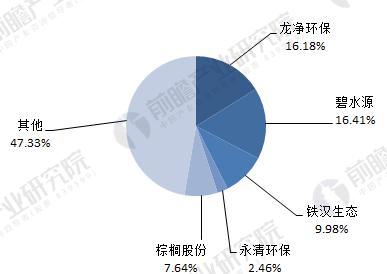

土壤污染治理、荒漠化治理、矿山复垦、园林绿化等均有上市公司涉足。其中,园林绿化上市公司相对较多,竞争比较激烈;而土壤污染治理、荒漠化治理、矿山复垦等领域则还没有具有龙头市场地位的公司。

图表5:2017年上半年国内生态修复行业企业竞争格局(按营业收入)(单位:%)

资料来源:前瞻产业研究院整理

生态修复行业前景良好

随着经济转型发展和环境要求提高,我国生态修复行业也迎来了更多的关注。2017年11月16日,财政部印发《关于国有资本加大对公益性行业投入的指导意见》,提出对于市场调节机制失灵的公益性行业,公共财政应当加大投入,发挥税收等政策引导作用,国有企业发生符合条件的研发费用依法享受税前加计扣除优惠,从事公共基础设施、环境保护、节能节水项目的所得,按有关规定享受税收优惠政策。并鼓励使用PPP 模式,鼓励中央企业对包括节能环保在内的公益性行业加大投入,地方可鼓励地方国有企业对城市管理基础设施等公益性行业加大投入。

2017年12月,中央经济工作会议把污染防治作为三大攻坚战之一,高度重视生态文明建设,城市黑臭河治理、流域综合治理、土壤修复等将为园林企业增添新的市场空间。随着未来生态修复行业具体政策的出台,生态修复行业也将迎来较大的发展。